Die neue EU-Richtlinie über Kreditservicestellen und -aufkäufer (die NPL-Richtlinie) ist am 28. Dezember 2021 offiziell in Kraft getreten. Sie legt nicht nur die Zulassungs- und Aufsichtsanforderungen für Kreditservicestellen fest, sondern fordert auch eine weitere Standardisierung der Datenanforderungen für den Verkauf von notleidenden Kreditverträgen.

Die NPL-Richtlinie ist ein Schlüsselelement des im Dezember 2020 veröffentlichten Aktionsplans der Europäischen Kommission zu NPLs. Ziel der Richtlinie ist es, den europäischen Sekundärmarkt für notleidende Kredite weiterzuentwickeln und zu harmonisieren und gleichzeitig die Rechte der Kreditnehmer zu schützen. Es wird erwartet, dass die Mitgliedstaaten die Richtlinie bis zum 29. Dezember 2023 umsetzen und die entsprechenden Maßnahmen ab dem folgenden Tag anwenden.

Welche Änderungen bringt die Richtlinie mit sich, und welche Auswirkungen haben sie auf Verkäufer, Verwalter und Käufer von NPLs?

Auswirkungen für Verkäufer: Neue Datenanforderungen für NPL-Verkäufe

Wie in einem früheren Artikel von KPMG erörtert, fordert die NPL-Richtlinie die Europäische Bankenaufsichtsbehörde (EBA) auf, ihre NPL-Datenvorlagen zu überarbeiten. Ziel ist es, ein standardisiertes Datenformat für den Verkauf von notleidenden Kreditverträgen an Drittinvestoren und andere Kreditinstitute bereitzustellen. Diese neuen Datensätze werden für alle NPL-Transaktionen erforderlich sein, die sich auf Kredite beziehen, die am oder nach dem 1. Juli 2018 ausgegeben wurden und nach dem 28. Dezember 2021 notleidend werden.

Die EBA arbeitet derzeit an den technischen Durchführungsstandards (ITS), in denen festgelegt wird, welche Datenfelder verpflichtend sein werden und wie vertrauliche Informationen behandelt werden. Sobald die ITS umgesetzt sind, werden die Verkäufer verpflichtet sein, den Käufern detaillierte Informationen über ihre Kreditportfolios zur Verfügung zu stellen, die eine Analyse, finanzielle Due Diligence und Bewertung ermöglichen. Der Zeitpunkt für diese Offenlegung ist noch nicht festgelegt, aber es wird erwartet, dass sie zu einem frühen Zeitpunkt im Transaktionsprozess erfolgt.

Auswirkungen auf die Kreditvermittler: Zulassungsanträge und eine Reihe von neuen Anforderungen

Es wird erwartet, dass Kreditdienstleister die größten Auswirkungen der Richtlinie zu spüren bekommen werden, da sie in einem Herkunftsmitgliedstaat zugelassen werden müssen, bevor sie ihre Tätigkeit in diesem Gebiet aufnehmen können. Unternehmen, die am 30. Dezember 2023 bereits Kreditservicetätigkeiten ausüben, dürfen diese bis zum 29. Juni 2024 oder bis zu dem Datum, an dem sie die Zulassung erhalten, fortsetzen, je nachdem, welcher Zeitpunkt früher liegt.

Die Richtlinie führt mehrere weitere neue Anforderungen ein, die sich wahrscheinlich auf Kreditdienstleister auswirken werden. Dazu gehören unter anderem:

- Der Nachweis solider Governance-Regelungen und angemessener interner Kontrollmechanismen.

- Anwendung von Strategien, die die Einhaltung der Vorschriften zum Schutz und zur fairen und sorgfältigen Behandlung von Kreditnehmern gewährleisten.

- Ein Management, das über ausreichende Kenntnisse und Erfahrungen verfügt, um die Geschäfte kompetent und verantwortungsvoll zu führen.

- Einrichtung angemessener Verfahren zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung.

Auswirkungen für Käufer: Genehmigung erforderlich, wenn der Käufer die Kredite selbst bedient

Kreditkäufer benötigen keine Zulassung, es sei denn, sie beabsichtigen, die Kreditabwicklung selbst vorzunehmen. Handelt es sich bei dem Kreditnehmer um eine natürliche Person oder eine Kleinst-, kleine oder mittlere Einrichtung, müssen Kreditkäufer aus Drittländern sowohl einen in der EU ansässigen Vertreter als auch einen zugelassenen Kreditservicer benennen.

Die Richtlinie schreibt auch Mindestanforderungen für Kreditbetreuungsverträge vor. Dazu gehören detaillierte Beschreibungen der Kreditservicetätigkeiten, die Höhe der Vergütung oder wie sie berechnet wird, der Umfang der Vertretung des Kreditnehmers und eine Klausel, die eine faire und sorgfältige Behandlung der Kreditnehmer vorschreibt.

Neues vom EU-NPL-Markt

Die neue Richtlinie kommt zu einer Zeit, in der die Qualität der Aktiva der europäischen Banken der Pandemie gegenüber relativ widerstandsfähig zu sein scheint, da die NPL-Quoten ihren Abwärtstrend fortsetzen, wenn auch langsamer. Auch die Deckungsquoten der Banken haben sich verbessert, was durch die Erwartungen der Aufsichtsbehörden hinsichtlich der NPL-Rückstellungen noch verstärkt wird. Trotz dieser positiven Aussichten ist die EZB der Ansicht, dass es noch zu früh ist, um die Möglichkeit einer wesentlichen Verschlechterung der Qualität von Vermögenswerten im Gefolge der COVID-19-Pandemie auszuschließen. Darüber hinaus wird davon ausgegangen, dass die anhaltende Krise in der Ukraine sowohl direkte als auch indirekte Auswirkungen auf die Volkswirtschaften und die Qualität der Vermögenswerte der Banken in ganz Europa haben wird, auch wenn es für eine aktuelle Bewertung noch zu früh ist.

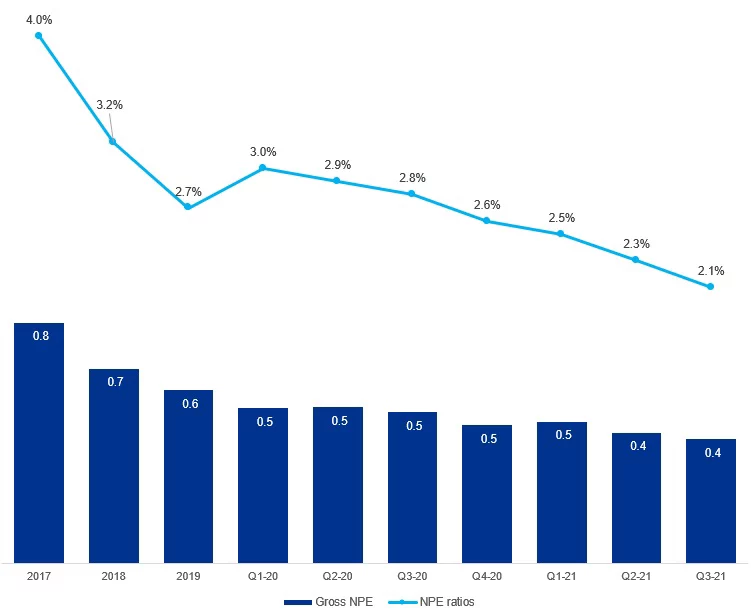

Abbildung 1: Brutto-NPE-Volumen im Europäischen Raum (€/Bn), NPE-Quote (%) und Deckungsgrad (%)

Abbildung 2: Brutto-NPE-Volumen im europäischen Raum (€/Bn), NPE-Quote (%) und Deckungsgrad (%)

Das Volumen der NPL-Transaktionen ging 2020 aufgrund des gedämpften Zustroms neuer NPL deutlich zurück, doch 2021 gab es Anzeichen für eine Erholung, die vor allem auf Verbriefungstransaktionen in Italien und Griechenland im Rahmen der Programme GACS und Hercules zurückzuführen war. Während der Schwerpunkt vor allem auf dem Abbau älterer NPL-Bestände lag, ist ein wachsendes Interesse an notleidenden Portfolios – einschließlich zahlungsunfähiger Kredite – zu verzeichnen, und es wird erwartet, dass in diesem Bereich bald mehr Aktivitäten stattfinden. KPMG geht davon aus, dass das Transaktionsvolumen in diesem Jahr mindestens das Niveau von 2021 erreichen wird, wobei ein Anstieg der NPL wahrscheinlich zusätzlichen Verkaufsdruck auf die Banken ausüben wird.

Abbildung 3: NPL- und Nicht-Kernkreditgeschäfte in der EU nach Jahr

KPMGs Gap-Analyse-Tool für die NPL-Vorlagen der EBA

Die NPL-Richtlinie bringt ein breites Spektrum an Änderungen mit sich. Die größten Auswirkungen werden die Kreditverwalter spüren, aber auch die Käufer und Verkäufer von NPLs tun gut daran, sich mit den neuen Anforderungen vertraut zu machen.

Für Verkäufer wie Banken werden die Informationsanforderungen des ITS die Datenaufbereitung für NPL-Transaktionen wahrscheinlich erheblich beeinflussen. Den Verkäufern wird empfohlen, bereits jetzt mit der Bewertung möglicher Lücken zu beginnen, um etwaigen Problemen vorzugreifen und sicherzustellen, dass sie für künftige Transaktionen gerüstet sind.

Für weitere Informationen oder um besser zu verstehen, was diese bevorstehenden Änderungen für Banken, Investoren oder NPL-Verwalter bedeuten, können Sie sich an KPMG wenden. Weitere Informationen über den europäischen NPL-Transaktionsmarkt finden Sie im KPMG-Bericht European Debt Sales.

Text and Grafiken: KPMG

Titelbild: Guillaume Perigois via Unsplash

Übersetzung der Redaktion