In der Finanzindustrie gab es keinen Grund zur Freude, als am Heiligabend des vergangenen Jahres die Einigung über das “Trade and Cooperation Agreement” nach dem Austritt des Vereinigten Königreichs aus der Europäischen Union verkündet wurde. Die erhoffte Klarheit für die Finanzindustrie blieb aus.

Seit dem 1. Januar 2021 können die Institute deshalb ihre Dienstleistungen nicht mehr im Rahmen des ,,europäischen Passes” anbieten. Im Vertrag selbst fehlt jegliche Vereinbarung zur Gleichwertigkeit der Regulierungen – die sogenannte Äquivalenz -, die es ermöglicht hätte, wesentliche Teile der bisherigen grenzüberschreitenden Geschäfte fortzuführen. Auf den ersten Blick ist dies überraschend, war doch zum Zeitpunkt des Austritts das Regelwerk für die Finanzmärkte identisch.

Das Vereinigte Königreich hatte als EU-Mitglied die jeweiligen Regelungen maßgeblich mitgestaltet und bis dato vollständig implementiert.

Äquivalenz für das Vereinigte Königreich in weiter Ferne

Die Vertragsparteien verständigten sich lediglich auf ein Memorandum of Understanding, das erst drei Monate später, Ende März, nach zähen Gesprächen zustande kam. Es beinhaltet weder rechtlich verbindliche Vereinbarungen noch einen konkreten Zeitplan. Es etablierte lediglich Diskussionen und Entscheidungen ein ,,Joint UK-EU Financial Regulatory Forum”, das mindestens zeimal jährlich tagen soll.

Die Finanzindustrie blickt deshalb bei grenzüberschreitenden Geschäften gegenwärtig auf einen Flickenteppich von Regelungen, die teils in die Zeit vor den Beitritt des Vereinigten Königreichs zurückreichen – von umfassender Äquivalenz ist keine Spur zu sehen.

Der britische Schatzkanzler hatte bereits im November letzten Jahres eine umfassende Liste veröffentlicht, die für 17 Geschäftsfelder die Regulierung im Europäischen Wirtschaftsraum bis auf Weiteres als gleichwertig zu den Bestimmungen im Vereinigten Königreich akzeptiert. Für Institute mit Sitz in der Europäischen Union ist die Situation damit einigermaßen komfortabel: Sie können in diesen Geschäftsfeldern weiter im Vereinigten Königreich aktiv sein.

Umgekehrt gilt dies nicht. Die EU-Kommission hat bislang nur für zwei Bereiche eine Äquivalenz der Regulierung ausgesprochen, und dies auch nur befristet. Sie wollte damit kurzfristige, gravierende Marktstörungen vermeiden und die Stabilität des Finanzsystems sichern.

Befristet bis Ende Juni 2022 hat sie die Aufsicht über zentrale Gegenparteien (Central Counterparties, CCP) im Vereinigten Königreich als gleichwertig anerkannt – insbesondere zur Abwicklung des Zinsderivategeschäfts denominiert in Euro. Befristet bis Ende Juni diesen Jahres hat sie darüber hinaus die Aufsicht über Zentralverwahrer (insbesondere im Hinblick auf die Verwahrung irischer Aktien im Vereinigten Königreich) als gleichweritg zugelassen.

Die europäische Wertpapieraufsichtsbehörde ESMA hat drei zentralen Gegenparteien und einem Zentralverwahrer im Vereinigten Königreich die entsprechenden Erlaubnisse für die Fortführung ihrer Dienstleistungen für die EU-Kunden erteilt. Mit der Befristung hat die EU-Kommission allerdings signalisiert, dass sie diese Entscheidungen nur als vorübergehend betrachtet. Im Beschluss zu den CCP fordert sie die Finanzindustrie innerhalb der EU explizit zu Strategien auf, um die Abhängigkeit von den CCP im Vereinigten Königreich zu reduzieren.

Über eine Verlängerung der Äquivalenz für Zentralverwahrer war zum Zeitpunkt, als dieser Beitrag in den Druck ging, noch nicht entschieden. Eine solche Verlängerung könnte sich erübrigen, nachdem die Wertpapiere irischer Aktiengesellschaften im März bereits nach Belgien transferiert wurden.

Die zuständige EU-Kommissarin sieht keine Eile, dem Finanzplatz London Zugang zum EU-Binnenmarkt zu gewähren. Frankreich drohte der City of London im April gar mit Vergeltungsmaßnahmen, falls das Vereinigte Königreich Zugeständnisse in Fischereifragen verweigere.

Auch die Bank of England ist zurückhaltend: Für ihren Governor stellt ein Äquivalenz-regime zwar das wünschenswerte Szenario dar, sei es aber nicht wert, wenn sich das Vereinigte Königreich im Gegenzug EU-Regeln beugen müsse.

Die Finanzindustrie in London ist ebenso gespalten. Manche ihrer Vertreter verweisen darauf, die EU benötige den Finanzplatz London und werde aus Eigeninteresse ein Abkommen abschließen, andere hingegen sind davon überzeugt, die globale Führungsrolle Londons könne am besten unabhängig von einer Äquivalenz mit den EU-Regeln weiterentwickelt werden.

Äquivalenz wird unilaterial gewährt und kann kurzfristig gekündigt werden

Für die Anerkennung eines Regelwerks als gleichwertig bedarf es entsprechend der Grundsätze der Europäischen Union keiner Vereinbarungen zwischen der EU und dem jeweiligen Drittland. Vielmehr gewährt die Europäische Kommission Äquivalenz mit einer einseitigen Entscheidung in ihrem alleinigem Ermessen. Ebenso kann sie eine solche Entscheidung auch wieder einseitig aufheben, grundsätzlich mit einer Frist von lediglich 30 Tagen.

Allerdings ist die Europäische Kommission nicht frei in ihren Entscheidungen. Gleichwertigkeit der Regulierung kann sie nur aussprechen, sofern die jeweiligen Richtlinien und Verordnungen auch Öffnungsklauseln enthalten. Bei der Erarbeitung und Verabschiedung der Regelwerke im vergangenen Jahrzehnt hatte die EU jedoch kein Konzept, solche Klauseln einzubauen, geschweige denn widmete sie dem Gedanken Aufmerksamkeit, Äquivalenz quasi als Back-up nach dem Austritt eines Mitgliedsstaats zu etablieren.

Es herrscht Heterogenität. Dies ergibt sich schon aus höchst unterschiedlichen Zielsetzungen: So können Öffnungsklauseln durch internationale Vereinbarungen (zum Beispiel im Rahmen von WTO, BIZ oder G20) initiiert sein.Sie können auch dem Ziel der verbesserten Dienstleistungen oder dem Verbraucherschutz dienen oder gar den Zugang von EU-Finanzinstitutionen zu ausländischen Märkten ebnen. Einige Äquivalenz-entscheidungen werden sofort für die gesamte EU rechtskräftig, andere erfordern, dass nationale Regierungen für das Inkrafttreten im eigenen Land optieren müssen.

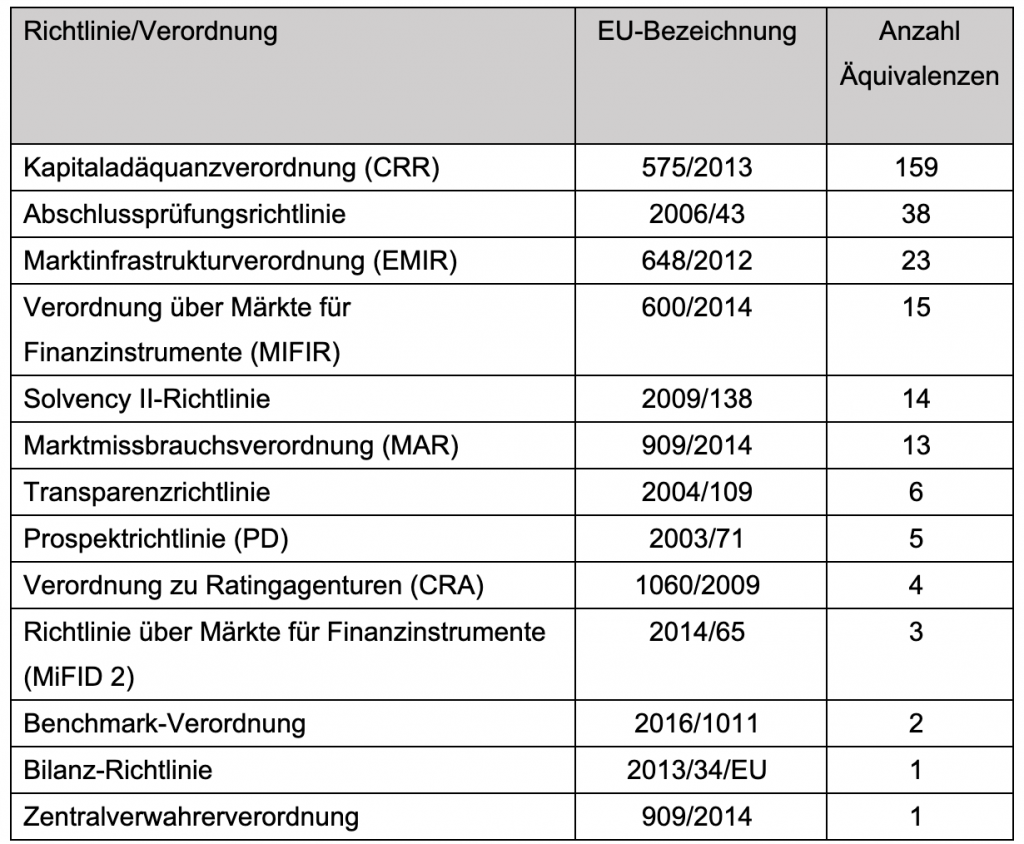

Entscheidend dabei ist, dass sich Öffnungsklauseln nicht durchgängig und umfassend im Regelwerk für die Banken- und Kapitalmärkte finden. Eine Studie, die die Economic Governance Support Unit (EGOV) des Europaparlaments im August 2019 veröffentlicht hat, zeigt dies deutlich in Tabelle 1.

Tabelle 1: Äquivalenzklauseln in wichtigen Regelwerken der EU zum Finanzmarkt

So gibt es insbesondere für das Kerngeschäft der Banken keinerlei Öffnungsklauseln.

Das gilt für die Vergabe von Krediten – einschließlich Hypothesenkrediten -, die Entgegennahme von Einlagen, Zahlungsverkehrsdienstleistungen, die Vermarktung und den Vertrieb von UCITS Fonds, für Privatkunden ebenso für Wertpapierdienstleistungen und Alternative Investmentfonds. Gleiches gilt übrigens auch für die Vermittlung und den Vertrieb von Versicherungen.

Das ist nicht nur ein Schwachpunkt bei Äquivalenzentscheidungen, es zeigt vielmehr auch die bevorstehenden Herausforderungen für die angestrebte Banken-und Kapitalmarktunion. Fehlende Bestimmungen über Öffnungsklauseln ermöglichen nämlich nationalen Regierungen, Gesetze und Umsetzungsvorschriften für Anbieter aus Drittländern zu erlassen.

Während große oder wettbewerbsarme nationale Märkte damit für Finanzinstitute aus dem Vereinigten Königreich attraktiv sein können, werden die gleichen Institute in kleinen oder wettbewerbsintensiven Märkten keine Anstrengungen für Lizenzen oder den Marktzutritt unternehmen.

Schon jetzt sehen sich zum Beispiel britische Staatsangehörige mit Erstwohnsitz in der EU je nach Mitgliedsland mit völlig unterschiedlichen Konsequenzen für ihre laufenden Konten. Wertpapierdepots und Kreditkarten im Vereinigten Königreich konfrontiert. Auch für die betroffenen Banken ist diese Vielfalt und Unsicherheit ein wahrer Albtraum.

Vor diesem Hintergrund darf manche Kritik relativiert werden: So wird der EU-Kommission häufig vorgeworfen, der Begriff der Äquivalenz sei zu schwammig, Art und Umfang der angeforderten Informationen über die Regulierung im Drittland seien überzogen, das Verfahren zur Gewährung intransparent und – wie im Fall der Aberkennung der Äquivalenz für die Schweizer Börse – von politischen Überlegungen überlagert.

Zudem bestehen Unklarheiten, wie sich Änderungen in den Regelwerken nach einer Äquivalenzentscheidung auswirken. Das Vereinigte Königreich bevorzugt eine ergebnisorientierte Interpretation solcher Änderungen, während die EU eher auf einer textorientierten Interpretation beharrt. Und nicht zuletzt beansprucht das Vereinigte Königreich das Recht für sich, im Zeitverlauf auch vom Text der EU-Verordnung abweichen zu dürfen.

Und das nicht nur in der Theorie: Der UK Financial Services Act von Ende April enthält bereits Anpassungen zu verschiedenen Gesetzeswerken, die auf EU-Richtlinien und Verordnungen beruhen. DIe Kommentierung der britischen Regierung war eindeutig:,,For the first time in decades, the UK has full control of its own financial services regulation”.

Die Aufsichtsbehörden in London haben zudem kürzlich angekündigt, einen der zentralen und umstrittenen Bausteine von MiFID II, nämlich den getrennten Ausweis von Zahlungen an Broker für Research und für die Orderabwicklung, teilweise aufheben zu wollen. Research-Kosten zu Aktien mit einer Marktkapitalisierung bis zu 200 Mio.£, zu Währungen, Zinsen und Rohstoffen, sollen künftig nicht mehr offengelegt werden müssen. Ebenso sollen bestimmte Obergrenzen beim Aktienhandel über Dark Pools, Pflichten zur Vorhandelstransparenz und Nachhandelsoffenlegung bei Aktien und Anleihen sowie Limite im Rohstoffhandel aufgehoben bzw. erleichtert werden.

Nur 2 von 284 Entscheidungen betreffen das Vereinigte Königreich

Die Europäische Union pflegt das Konzept der Äquivalenzen erst seit etwas mehr als einem Jahrzehnt. 2008 wurden gegenüber Japan und den USA die ersten Äquivalenzen gewährt, damals bezogen auf Prospekt- und Transparenzrichtlinien. Die heutige Relevanz und aktuelle Schwerpunkte erschließen sich am einfachsten einfachsten einfachsten durch den Blick in die Übersicht über geltende Äquivalenzen, die die Europäische Kommission zuletzt im Februar 2021 aktualisiert hat.

Zu diesem Zeitpunkt waren 34 Drittländer durch 284 Äquivalenzen aufgrund von Bestimmungen in 13 Richtlinien und Verordnungen begünstigt. In manchen Regelwerken finden sich mehrere Öffnungsklauseln, wie in der Kapitaladäquanzverordnung mit acht Bestimmungen. Darüber hinaus bestehen Anerkennungsmöglichkeiten in weiteren Regelwerken, werden aber gegenwärtig nicht genutzt.

Im Fokus stehen mit fast 70 Prozent aller Entscheidungen die Kapitaladäquanzverordnung und die Abschlussprüfungsrichtlinie, wie Tabelle 2 zeigt. Diese zwei Regelwerke sollen vor allem die Stabilität der Finanzmärkte sichern: Die Kapital-adäquanzverordnung macht Vorgaben für eine angemessene Eigenmittelausstattung und setzt die Vorgaben von Basel III um. Die Anwendung des Regelwerks im internationalem Maßstab prädestiniert diese Verordnung geradezu für grenzüberschreitende Äquivalenzen.

Tabelle 2: Anzahl Äquivalenzen bezogen auf Regelwerke der EU

Die Abschlussprüfungsrichtlinie wiederum setzt Standards für die Korrektheit von Jahresabschlüssen. Regelwerke, die Rahmenbedingungen für die Geschäftstätigkeit setzen, wie EMIR, MiFID und MIFIR, spielen dagegen eine untergeordnete Rolle.

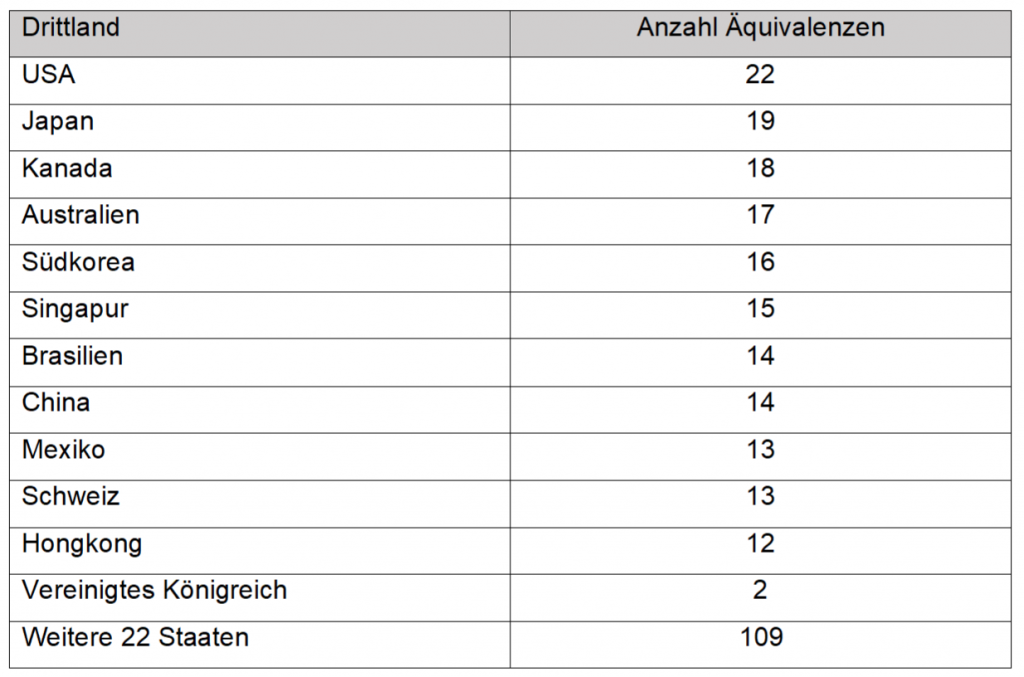

Erwartungsgemäß konzentrieren sich die Äquivalenzen auf die führenden Industrienationen, Finanzzentren und Schwellenländer, wie aus Tabelle 3 ersichtlich wird.

USA, Japan und Kanada belegen die Top 3. Aber auch Ihnen gegenüber schöpft die EU das Spektrum an Möglichkeiten für Äquivalenzen nicht aus.

Das Vereinigte Königreich mit nur zwei Äquivalenzen rangiert nur noch unter ,,ferner liefen”.

Tabelle 3: Anzahl Äquivalenzen bezogen auf Regelwerke der EU

Fazit

Die gegenseitige Anerkennung der Gleichwertigkeit von Regelwerken ist eine wichtige Voraussetzung für die Schaffung eines globalen Finanzmarktes. Insofern sind die Äquivalenzstrategien der EU ein wichtiger Schritt hin zu diesem Ziel. Das bedeutet jedoch nicht, dass sich das Konzept der Äquivalenz unbesehen dazu eignet Finanzinstituten aus dem Vereinigten Königreich weiterhin einen ungehinderten Marktzutritt zur EU zu gewährleisten. Ernste Zweifel sind angebracht, dass auf diesem (Um-)Weg ein ,,internationaler Pass” den ,,europäischen Pass” ersetzen kann. Die Voraussetzungen dafür erscheinen zu hoch. Es müssten zahlreiche neue Öffnungsklauseln implementiert werden – innerhalb einer kurzen Zeit.

Äquivalenz wird vielmehr genutzt werden, potenzielle Marktstörungen zu verhindern und das Fundament für die unverzichtbare, konstruktive Zusammenarbeit zwischen den Finanzzentren zu legen. Für eine umfassende Weiterführung geschäftlicher Aktivitäten mit Kunden in der EU wird für die City of London im Grunde kein Weg an der Etablierung und Ausstattungvon rechtlich selbstständigen Einheiten mit Personal und Kapital an einem Finanzplatz in der Union vorbeiführen – so, wie dies mit fast 60 Lizenzanträgen am Finanzplatz Frankfurt bereits zu beobachten ist.

Es ist Zeit, den neuen Realitäten ins Auge zu sehen und in die Zukunft zu blicken.

Die großen internationalen Banken haben sich aufgestellt. Unbeantwortet bleibt noch die Frage, wie stark London sich mit der EU abstimmen wird, um Zugang zum EU-Markt zu erhalten. Diese Diskussion steht erst am Anfang.

Quelle: die bank, 25. Juni 2021, Gastbeitrag Gerhard Wiesheu, Präsident Frankfurt Main Finance e.V., © Alle Rechte vorbehalten.

Bild: fotofan1/pixabay