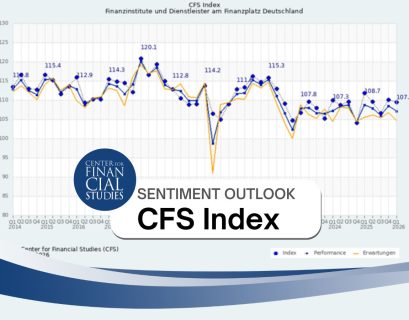

Die positive Stimmung der Finanzbranche hält an. Der CFS-Index, der vierteljährlich die Verfassung der deutschen Finanzbranche abbildet, steigt im ersten Quartal 2021 um +0,2 Punkte auf 111,8 Punkte. Mit einem Plus von 13,0 Punkten liegt er deutlich über dem Vorjahresniveau zu Beginn der Pandemie.

Diese positive Entwicklung basiert primär auf stark gestiegenen Ertrags- und leichten Umsatzzuwächsen der Finanzinstitute sowie auf hohen Investitionszuwächsen der Dienstleister. Diese melden andererseits einen Rückgang ihres Ertragswachstums. Des Weiteren bauen die Finanzinstitute seit nunmehr zwei Jahren Stellen ab. Mit einer kurzen Unterbrechung im vierten Quartal 2020 wird diese Entwicklung jetzt verstärkt fortgesetzt, auch mit Blick auf das laufende Quartal.

„Die Branche rüstet sich für die Zeit nach dem Ende der Pandemie. Geld- und Finanzpolitik konnten das Marktumfeld bislang stabil halten; es drohen aber Risiken wie Insolvenzen, Inflation und Instabilität der Politik“, kommentiert Prof. Dr. Rainer Klump, Direktor des Center for Financial Studies, die Ergebnisse.

Die steigende positive Einschätzung der zukünftigen internationalen Bedeutung des Finanzplatzes Deutschland setzt sich weiter fort. Mit einem leichten Anstieg um +0,4 Punkte liegt der aktuelle Indexwert bei 119,0 Punkten.

„Ein klares Zeichen für die Bedeutung des Finanzplatzes Deutschland ist die hervorragende Bewertung von Frankfurt am Main im internationalen Vergleich sowie als wichtigster Finanzplatz Kontinentaleuropas: Im aktuellen Global Financial Centres Index liegt Frankfurt weltweit auf Platz neun. Auch die deutschen Finanzplätze Stuttgart, Hamburg, Berlin und München haben es in die Top 50 geschafft – eine Entwicklung, die sich dank der Finanzplatzinitiativen, unter anderem Frankfurt Main Finance und Germany Finance, sicherlich weiter fortsetzen wird“, kommentiert Gerhard Wiesheu, Präsident von Frankfurt Main Finance.

Umsatz-, Ertrags- und Investitionszuwächse deutlich über dem Vorjahresniveau zu Beginn der Pandemie

Die befragten Finanzinstitute und Dienstleister können das Wachstum ihrer Umsätze bzw. ihres Geschäftsvolumens im ersten Quartal 2021 ausbauen und liegen deutlich über den Erwartungen des Vorquartals. Der entsprechende Sub-Index der Finanzinstitute steigt um +2,0 Punkte auf 122,2 Punkte und liegt mit +9,8 Punkten deutlich über dem Vorjahresniveau. Bei den Dienstleistern steigt der Sub-Index um +0,4 Punkte auf 119,5 Punkte und befindet sich sogar +10,9 Punkte über dem Stand des Vorjahres. Für das laufende Quartal rechnen beide Gruppen mit leichten Rückgängen.

Starkes Ertragswachstum der Finanzinstitute / Dienstleister leicht rückläufig

Das Wachstum der Erträge der Finanzinstitute ist im ersten Quartal 2021 um +8,5 Punkte auf 121,1 Punkte gestiegen. Mit +17,8 Punkten ist das eine enorme Steigerung gegenüber dem Vorjahr. Hingegen melden die Dienstleister einen Rückgang um -2,9 Punkte auf 114,5 Punkte. Sie liegen dennoch +8,1 Punkte über dem Stand von vor einem Jahr. Für das zweite Quartal 2021 sind die Erwartungen der Finanzinstitute deutlich verhaltener, die Dienstleister erwarten ihr Niveau zu halten.

Dienstleister steigern das Wachstum des Investitionsvolumens deutlich

Das Wachstums des Investitionsvolumens in Produkt- und Prozessinnovationen der Finanzinstitute ist mit -1,0 Punkte auf 105,7 Punkte leicht gesunken. Hingegen melden die Dienstleister ein stark erhöhtes Wachstum. Der entsprechende Sub-Index steigt bei um +7,8 Punkte auf 113,7 Punkte. Beide Gruppen liegen auch hier deutlich über dem Vorjahresstand. Für das laufende Quartal erwarten die Finanzinstitute keine Änderungen, die Dienstleister gehen von einem leichten Rückgang aus.

Finanzinstitute melden erneuten Stellenabbau

Wie zuvor erwartet, reduzieren die Finanzinstitute im ersten Quartal 2021 wieder ihre Mitarbeiterzahl. Der Mitarbeiter-Sub-Index sinkt um -6,0 Punkte auf 95,3 Punkte und befindet sich nun auf dem Niveau von vor einem Jahr. Die Dienstleister melden eine leichte Abschwächung ihres Mitarbeiterwachstums. Der entsprechende Sub-Index sinkt um -0,8 Punkte auf 106,0 Punkte, liegt aber mit +0,5 Punkten immer noch leicht über dem Stand des Vorjahres. Für das laufende Quartal rechnen die Finanzinstitute mit einem noch stärkeren Stellenabbau. Die Dienstleister hingegen erwarten eine positive Entwicklung.

Allgemeine Methodik der Indexberechnung

Der CFS-Index basiert auf einer vierteljährlich durchgeführten Managementbefragung des Finanzstandortes Deutschland. Der Index fasst qualitative Angaben zu den Unternehmenskennzahlen „Umsätze bzw. Geschäftsvolumen“, „Ertragssituation“, „Mitarbeiteranzahl“ und „Investitionen“ bezüglich des gerade vergangenen Quartals („Performance“) und des aktuellen Quartals („Prognose“) zusammen. Konstruktionsbedingt beträgt der maximale Indexwert 150, der minimale 50; ein Wert von 100 signalisiert eine neutrale Stimmungslage. Bei der Umfrage handelt es sich um eine Panel-gestützte Erhebung bei Unternehmen und Institutionen der Finanzindustrie. Die Panelteilnehmer werden in die Sektoren „Finanzinstitute“ und „Dienstleister“ am Finanzplatz unterteilt, wobei die zweite Gruppe sehr weit gefasst ist.

Kurzprofil CFS

Das Center for Financial Studies (CFS) betreibt unabhängige und international orientierte Forschung in allen wesentlichen Themenfeldern der Finanzmärkte, Finanzinstitutionen und Monetären Ökonomie: von Finanzstabilität und Bankenregulierung über Wertpapierhandel und -bewertung auf Finanzmärkten, Portfolioentscheidungen von Haushalten sowie Recht und Ökonomie von Finanzorganisationen bis hin zu Geldpolitik und Ökonomie von Finanzmärkten. Das CFS leistet, unter Verwendung relevanter Erkenntnisse aus seinen Forschungsbereichen, einen Beitrag zu politischen Debatten und Analysen. Es greift für seine Forschungsprojekte und Politikberatung auf ein Netzwerk aus Wissenschaftlern und Persönlichkeiten aus Finanzindustrie und Zentralbanken in- und außerhalb Europas zurück.