Die sich verlangsamende und divergierende Weltwirtschaft wird den Bankensektor im Jahr 2024 vor neue Herausforderungen stellen. Obwohl die jüngsten Bemühungen zur Inflationsbekämpfung in vielen Ländern erste Erfolge verzeichnen können, erschweren eine Reihe weiterer Risiken das globale Wirtschaftswachstum. Hierzu zählen Unterbrechungen von Lieferketten, die Neuordnung von Handelsbeziehungen und anhaltende geopolitische Spannungen. Daneben haben auch wetterbedingte Extremereignisse wie Überschwemmungen, Hitzewellen und Wirbelstürme das Potenzial, die Weltwirtschaft empfindlich zu stören.

In diesem Umfeld reagieren Zentralbanken mit einer Feinabstimmung ihrer Zinspolitik (siehe Abb. 1). Im Jahr 2024 werden beispielsweise für den Euroraum erste Zinssenkungen erwartet. Insgesamt ist jedoch davon auszugehen, dass Quantitative Tightening Maßnahmen die globale Geldmenge schrumpfen lassen werden.

Ein solches Umfeld führt zu einer Reihe von Konsequenzen, die sowohl die Kosten- als auch die Einkommenseite des Bankengeschäfts betreffen. Folgende Herausforderungen sind damit verbunden:

- Kosten für Einlagen bleiben vorerst hoch

Auch wenn Banken seit 2022 stark von den steigenden Zinsen profitieren konnten, reflektiert sich das erhöhte Zinsniveau nun immer stärker in den Zinsen für Einlagen. Der Kostenanstieg, dem Banken hierdurch gegenüberstehen, lässt auch Margen unter Druck geraten. Eine Senkung von Einlagezinssätzen ist dank erhöhter Kundenerwartungen und scharfem Wettbewerb selbst bei sinkenden Zentralbankzinsen keine einfache Angelegenheit. Europäische Banken sind hier jedoch gegenüber ihren amerikanischen Peers im Vorteil, da sie weniger Konkurrenz durch Geldmarktfonds zu befürchten haben. - Bescheidenes Kreditwachstum

Durch das makroökonomische Umfeld und die daraus resultierenden hohen Kreditkosten wird ein eher moderates Kreditwachstum erwartet. Entsprechend werden Banken auch aller Wahrscheinlichkeit nach ihre restriktiven Vergabestandards aufrechterhalten. Insgesamt wirken sich diese Effekte jedoch unterschiedlich auf verschiedene Kreditkategorien aus: Kurzfristig sinkt vor allem die Nachfrage nach Firmenkrediten. - Suche nach zinsunabhängigen Erträgen gewinnt an Fahrt

Im Jahr 2024 werden Banken zinsunabhängige Erträge stärker priorisieren, um drohende Mindereinnahmen im Zinsgeschäft zu kompensieren. Dabei können Einnahmen durch Gebühren über verschiedene Kanäle erhöht werden. Bei verbraucherorientierten Gebühren droht jedoch das Eingreifen von Aufsichts- und Regulierungsbehörden. Banken mit stärkerem Fokus auf Dienstleistungen für Unternehmen dürften hingegen mehr Spielraum haben, ihre Gebühren anzuheben. - Stärkere Disziplin auf der Kostenseite

Die Erschwernisse bei der Generierung neuer Umsätze veranlassen Banken dazu, die Kostenseite noch stärker in den Fokus zu rücken und sich hierdurch im Idealfall einen Wettbewerbsvorteil zu sichern. Trotz der stärkeren Kostendisziplin wird erwartet, dass sich Effizienzkennzahlen zunächst verschlechtern. Grund hierfür ist unter anderem, dass Banken hohe Investitionen in Technologie tätigen müssen, um wettbewerbsfähig zu bleiben. - Maßnahmen zum Schutz vor Kreditverlusten werden verschärft

Die Auswirkungen von Inflation und einer strafferen Geldpolitik erschweren es Unternehmen und Privatpersonen, ihre Schulden zu bedienen. Als Folge wird ein leichter Rückgang der Kreditqualität in den Portfolien von Banken erwartet. Um dies auszugleichen, werden weitere Reserven aufgebaut. - Asien gewinnt weiter an Bedeutung

Der Bankensektor befindet sich in einem ständigen Wandel. Aktuell werden globale Ranglisten von chinesischen und amerikanischen Banken dominiert. Es wird erwartet, dass innerhalb der nächsten zehn Jahre mehr Banken aus Indien und dem Nahen Osten in die Reihen der 100 größten Banken aufsteigen werden, wodurch diese Regionen an Bedeutung gewinnen werden.

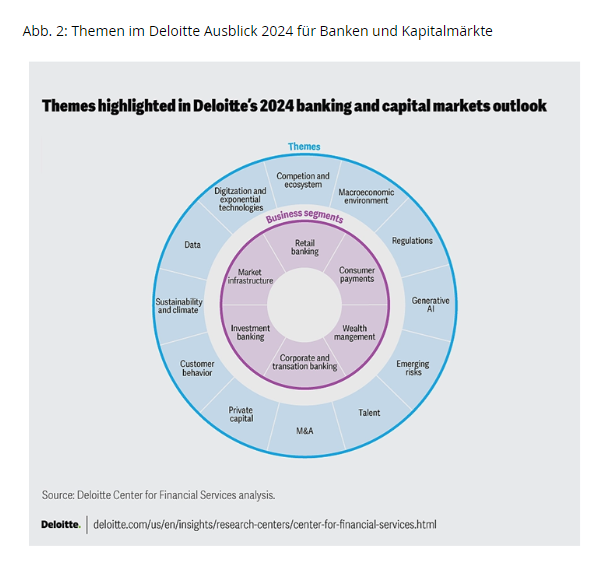

Eine umfangreiche Analyse dieser Themen finden Sie im englischsprachigen Report. Zusätzlich zu dieser makroökonomischen Sichtweise auf die Gesamtindustrie beschäftigt sich der Banken- und Kapitalmarktausblick 2024 auch im Detail mit den neusten Entwicklungen und Trends in einzelnen Geschäftsfeldern (siehe Abb. 2). Dabei leistet die Studie wertvolle Hilfestellungen, wie sich Banken optimal auf das kommende Jahr vorbereiten können. Die einzelnen Geschäftsfelder gliedern sich dabei wie folgt:

Angesichts dieser schnelllebigen Entwicklungen werden Banken ein hohes Maß an Flexibilität über sämtliche Unternehmensbereiche hinweg an den Tag legen müssen. Daher sollten Verantwortliche bestimmt und entschlossen handeln. Kreative Ansätze, bei denen die eigene Identität als Finanzintermediär jedoch weiterhin klar erkennbar bleibt, führen zum Erfolg.

„Unsere Analyse zeigt, dass Neukundengewinnung sowie Erhalt des Kundenbestands aktuell deutlich schwieriger werden. In dieser Hinsicht Erfolge zu verzeichnen, ohne dabei die Kostenseite aus den Augen zu verlieren, ist daher ein zunehmend komplexer Abwägungsprozess. Hinzu kommen die derzeitigen geopolitischen Spannungen, welche die Zukunftsplanung von Banken zusätzlich erschwert."

Lutz Pehl, Banking & Capital Markets Sector Lead