Am Montag, den 12. Dezember, veröffentlichte die Europäische Zentralbank (EZB) ihre aktualisierten Aufsichtsprioritäten für die Jahre 2023-2025, die auf einer gründlichen Bewertung der wichtigsten Risiken und Schwachstellen der von ihr direkt beaufsichtigten bedeutenden Institute beruhen und die Fortschritte bei den Prioritäten für 2022 und dem SREP 2022 berücksichtigen. In einem geopolitisch und wirtschaftlich turbulenten Jahr hat die EZB verständlicherweise ihren Dreijahreshorizont aktualisiert, um den neuen Umständen Rechnung zu tragen, die sich „im Vergleich zum letzten Jahr wesentlich verändert“ haben. Die EZB betont zwar, dass die Aufsichtsprioritäten des Vorjahres und die entsprechenden Aktivitäten, die 2022 festgelegt wurden, nach wie vor angemessen sind, räumt aber ein, dass „einige Anpassungen“ erforderlich sind, um den neuen Risiken durch den Konflikt in der Ukraine und die hohe Inflation zu begegnen.

Angesichts dieser neuen Risiken hat die EZB die oben genannten Punkte berücksichtigt und ihre Risiko- und Prioritätenanalyse abgeschlossen, um ihre Tätigkeit erneut über einen mittelfristigen Zeithorizont, d. h. drei Jahre, zu koordinieren. In Anbetracht des sich schnell verändernden geopolitischen Umfelds ist davon auszugehen, dass weitere Anpassungen im mittelfristigen Zeithorizont vorgenommen werden.

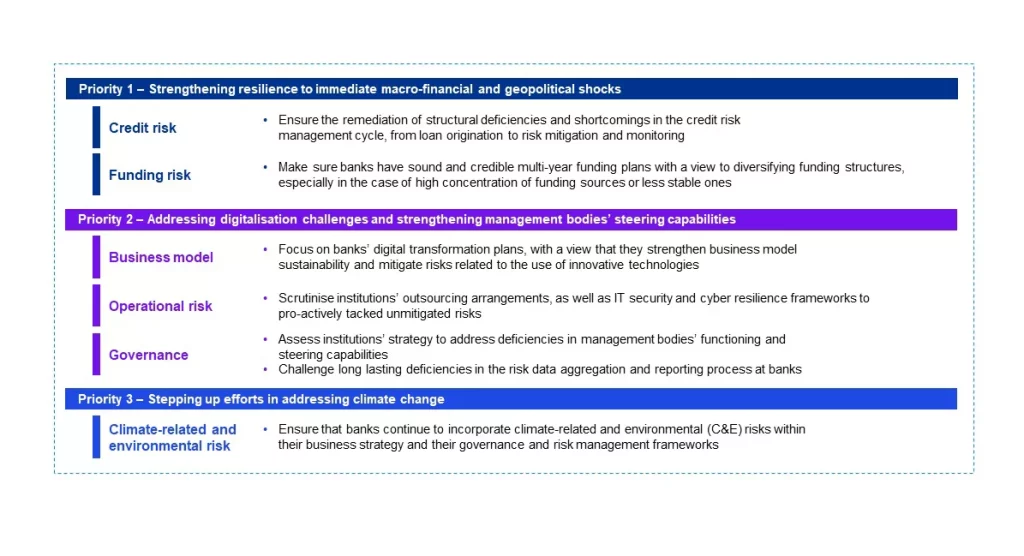

Die Prioritäten der EZB für den Zeitraum 2023-2025 sind dreigeteilt; jede Priorität ist von gleicher Bedeutung und mit einem zugrundeliegenden hochrangigen Arbeitsprogramm zur Behebung der festgestellten Schwachstellen verbunden, das innerhalb der Priorität zusammen mit einem Überblick über die geplanten Aufsichtsmaßnahmen dargelegt wird. Wir haben die drei Prioritäten nachstehend zusammengefasst, zusammen mit den Einzelheiten für jede der identifizierten Schwachstellen:

Abbildung 1: SSM priorities 2023–2025

Neben den erwarteten Prioritäten wie dem Kreditrisiko gibt es im Vergleich zum letzten Jahr zwei neue Schwerpunktbereiche, nämlich Finanzierungsrisiken und die Aggregation von Risikodaten. Die EZB stellt fest, dass viele Banken in erheblichem Maße auf die TLTRO-III-Finanzierung angewiesen sind und daher anfälliger für einen Anstieg der Finanzierungskosten am Markt sind. Die EZB wird sich auf diese Banken sowie auf eine umfassendere Analyse der Liquiditäts- und Refinanzierungspläne der Banken konzentrieren, um schwache Praktiken aufzudecken. Der zweite neue Schwerpunktbereich ist die Aggregation von Risikodaten und die Berichterstattung. Es scheint, dass die EZB die Erwartungen der Aufsichtsbehörden in Bezug auf die Umsetzung dieser Grundsätze verfeinern und kommunizieren wird und eine horizontale Analyse der Banken mit anhaltenden Mängeln durchführen wird.

Darüber hinaus können sich die Banken auf die angekündigte Veröffentlichung von zwei weiteren aufsichtlichen Erwartungen zu den Themen digitale Transformationsstrategien und Governance-Regelungen und Risikomanagement der Banken freuen.

Was bedeuten die Prioritäten für die Banken und was empfehlen die Experten von KPMG?

In Anlehnung an die oben genannten Punkte hat die EZB ihre wichtigsten Aufsichtsmaßnahmen dargelegt, die sie für jede Schwachstelle durchführen will. Die Banken wurden aufgefordert, die folgenden Maßnahmen zu ergreifen – und die Bank- und Finanzdienstleistungsexperten von KPMG haben einige wichtige Empfehlungen für das, was sie jetzt tun können, zusammengestellt:

- Priorität eins: Stärkung ihrer Widerstandsfähigkeit gegenüber unmittelbaren makrofinanziellen und geopolitischen Erschütterungen

- Weitere genaue Verfolgung von Aktionsplänen zur Behebung von Lücken, die im Rahmen der „Dear CEO“-Übung 2020 festgestellt wurden, insbesondere in Bezug auf Forbearance, Unlikeliness-to-pay (UTP) und Rückstellungspraktiken

- Prüfungen (OSI), die von der EZB zu folgenden Themen benannt werden: Kreditvergabe (mit Schwerpunkt auf Immobilien); IFRS 9 (Großunternehmen, kleine und mittlere Unternehmen und Privatkundenportfolios sowie gewerbliche Immobilien); Forbearance- und UTP-Politik; Energie- und Rohstoffhändler

- Vorbereitung auf zusätzliche Prüfungen in Bereichen, die im SREP 2022 hervorgehoben werden, nämlich die Risikokontrollen der Institute, die Klassifizierung notleidender Kreditnehmer und die Rückstellungsrahmen

- Bewertung der Angemessenheit der auf internen Ratings basierenden Modelle (IRB), der Rechnungslegungsmodelle und des Rahmens für das Kreditrisikomanagement für wesentliche Portfolios in gefährdeten Sektoren.

Schließung der noch bestehenden Lücken im Vergleich zu den Erwartungen für fremdfinanzierte Kredite - Schließung der noch bestehenden Lücken im Vergleich zu den Erwartungen für fremdfinanzierte Kredite

- Bewertung der Art und Weise, wie die Bewertung von Zinssätzen und Kreditspreads sowohl im Handels- als auch im Anlagebuch überwacht und gesteuert wird, insbesondere in Vorbereitung auf die Beobachtung weiterer Episoden hoher Volatilität und Neubewertung an den Finanzmärkten

- Bei Banken, die in erheblichem Maße von TLTRO-III-Finanzierungen abhängig sind und daher anfälliger für einen Anstieg der Marktfinanzierungskosten wären, sollten gezielte Überprüfungen zu diesem Thema vorbereitet werden.

- Vorbereitung auf die Überprüfung und ggf. Neuentwicklung von Liquiditäts- und Finanzierungsplänen, Ermittlung von Schwachstellen im Vorfeld von gezielten OSI zu diesem Thema und proaktive Diskussion mit den JSTs

- Priorität zwei: Bewältigung der Herausforderungen der Digitalisierung und Stärkung der Steuerungskapazitäten der Leitungsorgane

- Vorbereitung auf die Veröffentlichung der Erwartungen der Aufsichtsbehörden an Strategien zur digitalen Transformation sowie der Ergebnisse des Benchmarking im Jahr 2022

- Bereitschaft zur direkten Erörterung festgestellter Schwachstellen mit den JST und proaktives Ressourcenmanagement zur Entwicklung und Durchführung von Abhilfemaßnahmen auf der Grundlage dieser Gespräche und des Benchmarking

- weitere Vorbereitungen für gezielte OSI zur digitalen Transformation, die sowohl IT- und Geschäftsmodellaspekte als auch Outsourcing und Cybersicherheitsmanagement umfassen werden

- Sammlung von Belegen für die anstehende Datenerhebung von Outsourcing-Registern und Analyse insbesondere signifikanter Konzentrationen bei Drittanbietern

- Vorbereitung der Dokumentation und Überprüfung der Richtlinien zur kollektiven Eignung und Vielfalt der Leitungsorgane im Vorfeld der Veröffentlichung der aufsichtlichen Erwartungen an die Governance-Regelungen und das Risikomanagement der Banken

- Bewertung der Fortschritte in Bezug auf anhaltende Defizite bei der Aggregation von Risikodaten und der Risikoberichterstattung und Erwartung einer Verfeinerung und Kommunikation der aufsichtlichen Erwartungen in Bezug auf die Umsetzung der Grundsätze der Aggregation von Risikodaten und der Risikoberichterstattung

- Priorität drei: Verstärkte Anstrengungen zur Bewältigung des Klimawandels

- Gezielte Vertiefung der Sanierungspläne im Anschluss an die Klimarisiko-Stresstests 2022 und die thematische Überprüfung

- Berücksichtigung der neuen ITS-Melde- und Säule-3-Offenlegungsanforderungen in Bezug auf das Klimarisiko und Vorbereitung auf ein Benchmarking dieser Praktiken

- Bereiten Sie sich bei ausgewählten Banken auf eine Vertiefung der Reputations- und Prozessrisiken vor, die mit klima- und umweltbezogenen Strategien verbunden sind.

- Seien Sie sich bewusst, dass OSIs zu klimabezogenen Aspekten nun eigenständig oder im Rahmen von Überprüfungen einzelner Risiken (z.B.: Kredit, Governance, Geschäftsmodell) erfolgen können

Zusammenfassend würden wir den Banken raten, zumindest die Prioritäten zu analysieren, die schwierigsten Bereiche und die Bereiche, die am ehesten in ihren aufsichtlichen Prüfungsplänen umgesetzt werden, zu identifizieren und Aktionspläne zu entwickeln, um sich im Voraus vorzubereiten. Mit der Veröffentlichung neuer aufsichtsrechtlicher Erwartungen in Bezug auf Digitalisierung, Governance und Risikodatenaggregation und dem klaren Fokus auf anhaltende Altlasten bei Banken erwartet die EZB, dass die Banken bei vielen Themen einen strategischeren und präventiveren Ansatz entwickeln.

Quelle: KPMG Insights

Automatisch übersetzt mit DeepL