Die aktuelle humanitäre Krise in der Ukraine ändert sich stündlich. Die potenziellen Auswirkungen auf die Kreditrisiken für europäische Banken und Unternehmen sind enorm. Die im Jahr 2021 festgestellten Schwachstellen infolge der Pandemie sowie die zusätzlichen Risiken, die sich aus der aktuellen Krise ergeben, deuten darauf hin, dass mittelfristig ein volles Programm für Aufsichtsbehörden und Banken ansteht. Im ersten Quartal des Jahres ist bereits eine intensive Aufsichtstätigkeit zu einer Reihe von Kreditrisikothemen zu beobachten.

Kreditrisikomanagement ist eine der wichtigsten aufsichtlichen Prioritäten für 2022-2024

Trotz eines weiteren Rückgangs der NPL-Quoten und der Kredite der Stufe 2 im gesamten Bankensektor (siehe das jüngste EBA Risk Dashboard) verfolgen die europäischen Aufsichtsbehörden weiterhin einen vorsichtigen Ansatz bei der Qualität der Vermögenswerte. Die aufsichtlichen Prioritäten der EZB für 2022-2024 stellen das Kreditrisiko erneut in den Mittelpunkt.

Dieser Ansatz spiegelt die Ansicht der EZB wider, dass es angesichts des sich schnell verändernden makroökonomischen Umfelds noch zu früh sein könnte, die endgültigen Auswirkungen der Pandemie auf die Qualität der Vermögenswerte zu beurteilen. Die EZB ist auch der Ansicht, dass die außergewöhnliche Unterstützung des öffentlichen Sektors für die Realwirtschaft es den Banken ungewollt erschwert haben könnte, die Kreditwürdigkeit der Kreditnehmer zu beurteilen. Auch die Ukraine-Krise und die gegen Russland verhängten Sanktionen dürften kurz- bis mittelfristig eine Reihe von direkten und indirekten Auswirkungen auf die Kreditrisiken haben. Die Anfälligkeit der Banken für diese inhärenten Risiken könnte auch durch anhaltende Mängel im Kreditrisikomanagement verstärkt werden – ein Punkt, der in der Risikobewertung des Einheitlichen Aufsichtsmechanismus (SSM) von 2021 als eine der Hauptschwachstellen genannt wird.

Abbildung 1: Die wichtigsten strategischen Ziele der EZB für das Kreditrisiko im Zeitraum 2022-2024

Wie in einem letzten Artikel von KPMG beschrieben, hat die EZB im Jahr 2021 eingehend geprüft, inwieweit die Banken ihre Erwartungen an das Kreditrisikomanagement während der Pandemie erfüllt haben. Dabei wurde eine breite Palette von wiederkehrenden Schwachstellen festgestellt. Zu den betroffenen Bereichen gehörten die rechtzeitige Erkennung von Kreditverschlechterungen, die vorausschauende Messung, die Minderung von Kreditrisiken, die Bewertung von Sicherheiten und die Angemessenheit der Rückstellungspraktiken. Die EZB informierte die Banken in der zweiten Jahreshälfte 2021 über ihre Feststellungen und Empfehlungen, wobei viele Banken einen klaren Plan zur Behebung der Mängel für die Jahre 2021-2022 vorlegen mussten.

In diesem Jahr wird von den Banken erwartet, dass sie diese Probleme lösen und solide Mechanismen für ein solides Kreditrisikomanagement einführen. Gemeinsame Aufsichtsteams (Joint Supervisory Teams, JSTs) werden weiterhin Banken überwachen, die wesentliche Mängel gemeldet haben. Im ersten Quartal 2022 ist bereits eine intensive Aufsichtstätigkeit zu beobachten. Wie schon 2021 umfasst dies ein breites Spektrum an gezielten Überprüfungen, Vor-Ort-Prüfungen und internen Modelluntersuchungen.

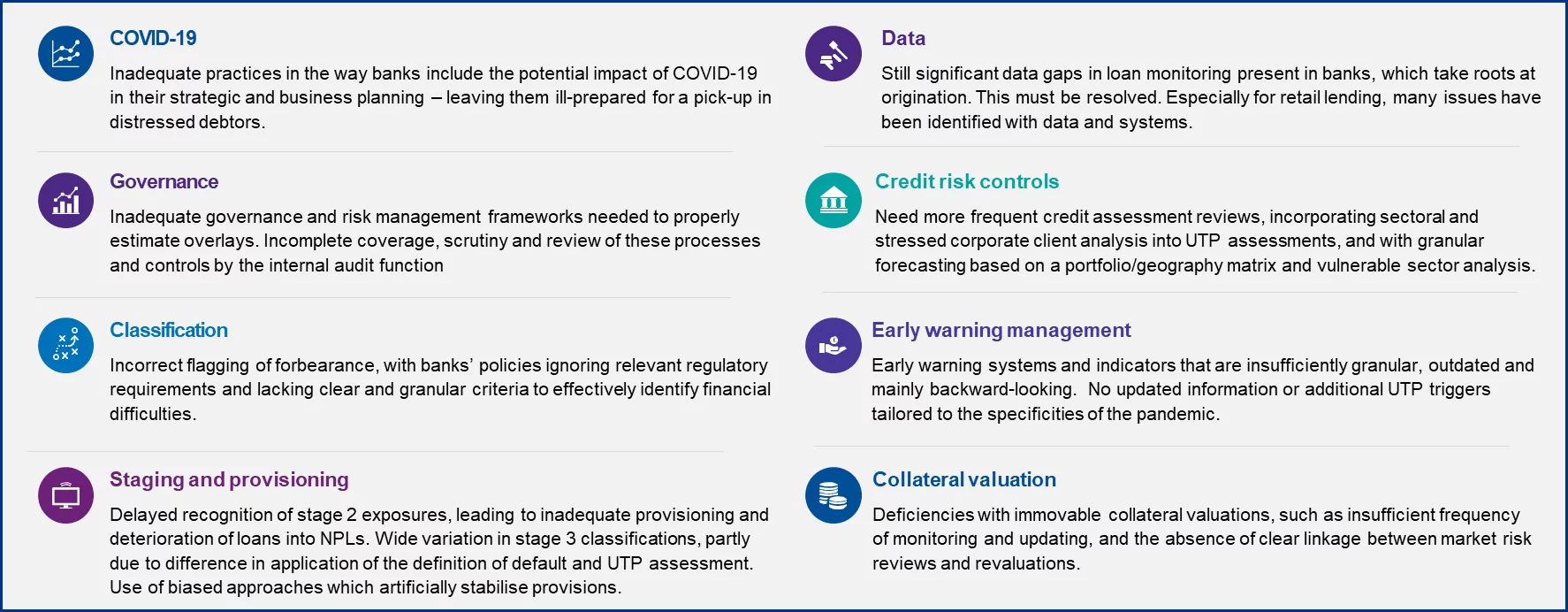

Abbildung 2: Vertiefung einiger der im Jahr 2021 festgestellten Mängel im Kreditrisikomanagement

Der Schwerpunkt liegt derzeit auf der Einhaltung der EBA-Leitlinien für die Kreditvergabe und -überwachung

Die EBA-Leitlinien für die Kreditvergabe und -überwachung (die Leitlinien) bilden den Kern der aufsichtlichen Erwartungen an das Kreditrisikomanagement. Im Jahr 2022 wird sich die EZB darauf konzentrieren, die Einhaltung der Leitlinien durch die Banken zu überprüfen und zu hinterfragen, und zwar in Übereinstimmung mit den entsprechenden Meilensteinen. Die Prioritäten der EZB besagen auch, dass Immobilienportfolios ein besonderer Schwerpunkt sein werden.

Diese Tätigkeit ist bereits in vollem Gange. Ende Januar/Anfang Februar versandte die EZB an viele Banken einen Fragebogen zur Selbsteinschätzung des Stands der Umsetzung der Kapitel 4-8 der Leitlinien. Die Frist für die Beantwortung war sehr kurz. Die meisten Banken mussten im Februar antworten, und einigen wurde mitgeteilt, dass die JSTs ihre Antworten bereits im März mit ihnen besprechen werden.

Die Fragebögen sind von Bank zu Bank unterschiedlich, bestehen aber in der Regel aus rund 120 Fragen, die sich an den Kapiteln der Leitlinien orientieren. Bei jeder Frage müssen die Banken angeben, ob sie die Leitlinien vollständig, teilweise oder gar nicht einhalten. Lautet die Antwort „teilweise“, müssen die Banken die einzelnen Punkte auflisten, die noch umgesetzt werden müssen, und angeben, ob die Umsetzung im Gange ist und wann sie voraussichtlich abgeschlossen sein wird. Die Banken müssen auch genau angeben, wo die Anforderungen der Leitlinien in ihren internen Grundsätzen, Leitlinien oder Aktionsplänen enthalten sind. Unterstützende Dokumente müssen auch den JSTs zur Verfügung gestellt werden. Manchmal werden zusätzliche bankspezifische Fragen hinzugefügt, die sich auf bestimmte Bereiche konzentrieren, in denen die JSTs Mängel festgestellt haben.

KPMG geht davon aus, dass die EZB den Fragebogen als Grundlage für ein standardisiertes Benchmarking der Umsetzungsfortschritte aller Banken und als Vorlage für die Beurteilung der Einhaltung durch die einzelnen Banken verwenden wird. Es ist natürlich von entscheidender Bedeutung, dass die Banken genaue und umfassende Antworten geben.

Ein Blick in die Zukunft: Umfassende Aufsichtsaktivitäten für das Kreditrisiko im Jahr 2022

KPMG erwartet, dass die EZB im Jahr 2022 nicht nur die Einhaltung der Leitlinien durch die Banken prüfen wird, sondern sich auch weiterhin auf die wichtigsten Risikobereiche konzentrieren wird, wie dies im vergangenen Jahr der Fall war. Dazu könnten IFRS9 und Sektoren gehören, die als besonders anfällig für die Pandemie gelten, wie z. B. Gewerbeimmobilien. Begleitet werden diese Aktivitäten von einer thematischen Überprüfung der Leveraged Finance und dem wachsenden Druck auf die Banken, regulatorische Maßnahmen in Bezug auf das Klimarisiko und die breitere ESG-Agenda umzusetzen. Für die Banken verspricht 2022 ein außergewöhnliches Jahr für die Prüfung von Kreditrisiken zu werden.

Text and Grafiken: KPMG

Titelbild: micheile dot com via Unsplash

Übersetzung der Redaktion