Die Erderwärmung zu bremsen ist eine der größten Herausforderungen unserer Zeit. Damit es gelingen kann, werden massive Investitionen in nachhaltige Energieformen benötigt – und einige Lebensgewohnheiten müssen sich ändern. Auch der Finanzsektor gerät zunehmend unter Druck, einen Beitrag zu dieser Transformation hin zu einer „grünen“ und klimaschützenden, Wirtschaft zu leisten.

Doch welche Rolle kann das Finanzsystem spielen? Können „grüne“ Investorenpräferenzen einen bedeutenden Beitrag leisten? Und inwieweit hängt der Erfolg der Transformation von einer grundlegenden gesetzgeberischen Arbeit ab? Die Antworten auf diese Fragen sind höchst kontrovers.

So wird beispielsweise von der Fondsindustrie argumentiert, dass eine gezielte Strukturierung von Anlegerportfolios hin zu „grünen“ Unternehmen deren Finanzierungskonditionen und damit auch deren Wachstumsaussichten im Vergleich zu „braunen“ Unternehmen verbessern und damit einen wichtigen Beitrag zur Transformation leisten kann. Dieser Argumentation ist aber aus ökonomischer Sicht entgegenzuhalten, dass eine Zusammenstellung „grüner“ Wertpapiere in einem Portfolio kaum geeignet ist, Einfluss auf deren relative Preise zu nehmen.

Emotionale Belohnung statt Dividende

Normalerweise sorgt ein liquider Wertpapiermarkt dafür, dass Umschichtungen zwischen Anlegerportfolios keinen Preiseffekt haben werden. Selbst wenn es einen Nachfrageüberhang für „grüne“ Wertpapiere geben sollte und es deshalb zu einer Verringerung der erwarteten Rendite dieser Wertpapiere kommt, wird eine dauerhafte Bereitschaft der Anleger vorausgesetzt, eine emotionale Belohnung („warm glow“) anstelle einer wiederkehrenden Dividende zu akzeptieren.

Es kommt erschwerend hinzu, dass nach den heute üblicherweise praktizierten Verfahren zur Bildung „grüner“ Anlegerportfolien nicht auf die Veränderung der klimaschädlichen Emissionen, sondern auf deren Niveaus abgestellt wird. Eine Messung der verursachten Veränderung würde wissenschaftlich basierte Metriken, umfassend erhobene Messwerte sowie ein vertrauenswürdiges Berichtswesen voraussetzen – die allesamt bisher nicht gegeben sind.

Zudem gibt es das Zurechnungsproblem: eine direkte Verknüpfung einer bestimmten Finanzierungsmaßnahme mit einer einzelnen („grünen“) Investitionsentscheidung ist kaum nachzuweisen – und daher weitgehend willkürlich.

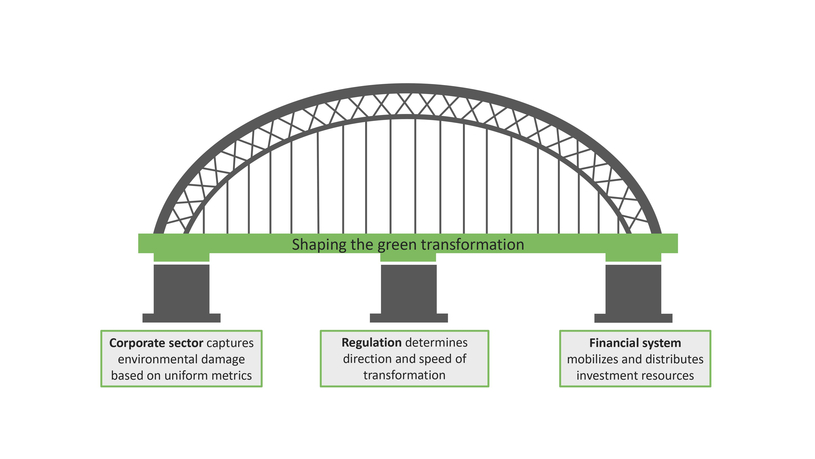

Diese Kritik legt eine ordnungspolitisch eingegrenzte Rolle der Finanzwirtschaft nahe, die sich als Brücke mit drei stützenden Pfeilern darstellen lässt. Als erste Säule ist eine solide Erfassung der Klimabelastung auf Firmen- und Haushaltsebene gefragt. Hier ist vor allem die Wissenschaft aufgefordert, für einheitliche Messverfahren zu sorgen, etwa bezüglich Treibhausgasemissionen oder Verlusten an Biodiversität.

Vorgaben auf Unternehmen beziehen

Als zweite Säule muss die Politik den regulatorischen Rahmen für Firmen und Haushalte setzen, um Richtung und Geschwindigkeit der Transformation festzulegen – ganz im Sinne einer ordnungspolitischen Grundorientierung. So kann die Regierung etwa unternehmensbezogen Zeit- und Mengenvorgaben für die Erreichung eines Netto-Null-Emissionsziels festlegen und deren Offenlegung bestimmen.

Als dritte Säule mobilisiert das Finanzsystem die notwendigen Investitionsmittel und verteilt sie auf Unternehmen und Haushalte. Wenn belastbare Daten über die verursachungsgerechte Zurechnung von Umweltschäden sowie klare und langfristige Regelungen von klimabezogenen Grenzwerten für Unternehmen vorhanden sind, dann kann der Finanzmarkt die Auswirkungen individueller Schadensbeiträge auf spätere finanzielle Erträge und Risiken abschätzen – und damit die angestrebte Internalisierung der Umweltexternalitäten ermöglichen.

Diese Leistungen des Finanzsektors werden nicht nur durch die Preissetzung am Kapitalmarkt für börsennotierte Unternehmen ermöglicht, sondern analog durch die Konditionengestaltung für Bankkredite, und damit für kleine und mittelständische Unternehmen und Haushalte.

Das Ausmaß und die Geschwindigkeit dieses Transformationsprozesses wird durch das regulatorische Rahmenwerk vorgegeben, denn dieses beeinflusst maßgeblich, welche Aktivität ertragsstark sein kann und welche nicht. Die Politik als Regelsetzer ist auch deshalb von besonderer Bedeutung, weil sie – und nur sie – die notwendige demokratische Legitimation für weitreichende Eingriffe in das Marktgeschehen liefern kann.

Das natürliche Gewinnstreben der Unternehmen lenkt dann auch die Investitionsmittel dorthin, wo Unternehmen die regulatorisch geforderten Grenzwerte auf möglichst effiziente Weise erreichen können.

Auf die eingangs gestellte Frage nach der Rolle des Finanzsystems für die grüne Transformation kann nun eine klare Antwort gegeben werden: Finanzinstitutionen und -märkte sollten als tragende Säule des Transformationsprozesses angesehen werden; sie wirken komplementär zu Unternehmen und Haushalten, die laufend Daten zur Umweltbelastung liefern, und sie wirken auch komplementär zum politischen Entscheidungsprozess, in dem die regulatorischen Regeln für Richtung und Geschwindigkeit der Transformation demokratisch legitimiert festgelegt werden.

Unsere Charakterisierung der Rolle des Finanzsektors macht deutlich, dass ohne verlässliche Daten, an denen es heute mangelt, und ohne klare und stabile politische Rahmensetzung, an der es auch wegen des Datendefizits heute ebenfalls mangelt, er keinen sinnvollen Eigenbeitrag zur Klimawende leisten kann – dies gilt ganz besonders für institutionelle Investoren, die in einer „grünen“ Anlagestrategie auf die simple Einteilung in „grüne“ und „braune“ Firmen aufbauen.

Quelle: „Was die Finanzindustrie zur Klimawende beitragen kann“ (F.A.Z.; 19.06.2023) von Jan Pieter Krahnen

© Alle Rechte vorbehalten. Frankfurter Allgemeine Zeitung GmbH, Frankfurt. Zur Verfügung gestellt vom Frankfurter Allgemeine Archiv

Bild: New Africa – stock.adobe.com