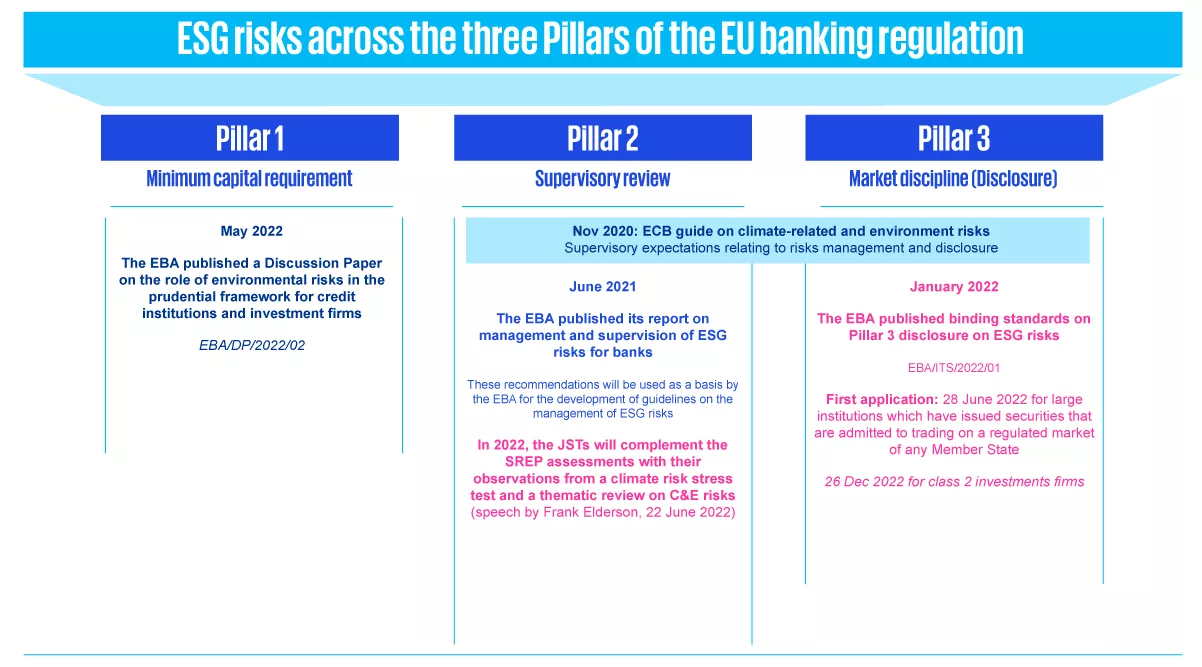

Wie in früheren Publikationen von KPMG dargelegt, werden Umwelt- und andere ESG-Risiken seit 2021 zunehmend in die europäische Bankenaufsicht integriert. Bis vor kurzem haben sich die EZB und die EBA hauptsächlich auf die Verbesserung der ESG-Anforderungen in Säule 2 (aufsichtliche Überprüfung) und Säule 3 (Offenlegung) konzentriert. Nun weitet die EBA ihre Analysen zu Umweltrisiken auf Säule 1 aus, in der die Mindestkapitalanforderungen festgelegt sind (siehe Abbildung 1).

Im Jahr 2021 wurde die EBA durch die Eigenkapitalverordnung (CRR) beauftragt, zu prüfen, ob eine spezielle aufsichtsrechtliche Behandlung von Risikopositionen im Zusammenhang mit Vermögenswerten, einschließlich Verbriefungen, oder Tätigkeiten, die in erheblichem Maße mit ökologischen und/oder sozialen Zielen verbunden sind, gerechtfertigt wäre”. Als Reaktion darauf veröffentlichte die EBA im Mai 2022 ein Diskussionspapier (DP) über die Einbeziehung von Umweltrisiken in die Mindestkapitalanforderungen der Säule 1. Die Konsultation zu diesem Papier, das sich nicht mit sozialen Faktoren befasst, ist nun eröffnet.

Bei der Analyse wird ein streng risikobasierter Ansatz verfolgt, um sicherzustellen, dass die aufsichtsrechtlichen Anforderungen die zugrunde liegenden Risiken widerspiegeln

Die EP geht von der Erwartung aus, dass Umweltrisiken und die damit verbundenen Verluste in Zukunft zunehmen werden. Daher soll untersucht werden, ob der derzeitige aufsichtsrechtliche Rahmen der EU diese Risiken angemessen erfasst und, falls nicht, ob die Kapitalanforderungen möglicherweise zu niedrig angesetzt sind.

Die EP verfolgt einen risikobasierten Ansatz mit besonderem Schwerpunkt auf dem Kreditrisiko. Der EBA-Bericht betrachtet den aufsichtsrechtlichen Rahmen ganzheitlich und schlägt auch gezielte Änderungen in Bezug auf das Marktrisiko, das operationelle Risiko, das Konzentrationsrisiko für Banken und den für Wertpapierfirmen geltenden aufsichtsrechtlichen Rahmen vor. Die EBA betont, dass das Ziel der Regulierung darin besteht, sicherzustellen, dass die aufsichtsrechtlichen Anforderungen die zugrunde liegenden Risiken widerspiegeln – und nicht darin, andere politische Ziele zu verfolgen, wie etwa den Übergang zu einer nachhaltigeren Wirtschaft zu beschleunigen.

Das DP unterstreicht auch, wie wichtig es ist, jegliche Doppelzählung von Risiken zu vermeiden. Jegliche Anpassung der Anforderungen der Säule 1 sollte so gestaltet werden, dass Umweltrisiken, die bereits durch den bestehenden Aufsichtsrahmen erfasst werden, nicht abgedeckt werden.

Die EBA stellt die Verwendung von zukunftsorientierten Methoden zur Diskussion

Auch wenn es sich bei dem Papier um eine Sondierung handelt und keine endgültigen Schlussfolgerungen gezogen werden, bietet es einen wertvollen ersten Einblick in die Ansichten der EBA über künftige regulatorische Eigenkapitalanforderungen für Vermögenswerte und Tätigkeiten, die potenziellen Umweltrisiken ausgesetzt sind.

Das Papier macht deutlich, dass die EBA die Behandlung von Umweltrisiken durch die bestehenden aufsichtsrechtlichen Rahmenbedingungen bevorzugt. Die Analyse der EBA legt nahe, dass die derzeitigen Mechanismen der Säule 1 die Einbeziehung neuer Risikotypen, einschließlich Umweltrisiken, ermöglichen. Die Bewertung umfasst unter anderem die Verwendung interner Modelle, externer Ratings und Bewertungen von Sicherheiten und Finanzinstrumenten.

Vor diesem Hintergrund spricht sich die EBA für gezielte Verbesserungen oder Klarstellungen innerhalb des bestehenden aufsichtsrechtlichen Rahmens aus, um Umweltrisiken explizit zu berücksichtigen.

Im Gegensatz dazu nimmt das DP eine vorsichtige Haltung gegenüber der Einführung spezifischer risikogewichteter Anpassungsfaktoren ein, die nach der ersten Analyse der EBA erhebliche Herausforderungen bei der Gestaltung und Umsetzung mit sich bringen.

Der DP legt auch einen besonderen Schwerpunkt auf die Verwendung zukunftsorientierter Methoden, da es aufgrund der langfristigen und nicht linearen Natur vieler Umweltrisiken schwierig ist, ihre Auswirkungen auf die Qualität von Vermögenswerten anhand beobachtbarer Messgrößen zu modellieren. Die EBA erörtert einige potenzielle Lösungen, wie z.B. die Einführung von Expertenurteilen in die Kreditrisikodifferenzierung oder die Verwendung spezifischer Konservativitätsmargen bei der Quantifizierung von Kreditrisiken.

Die wichtigsten Herausforderungen für Banken und wie sie sich vorbereiten können

Aus den vorläufigen Schlussfolgerungen der EBA lassen sich bereits mehrere Herausforderungen ableiten, denen sich die Banken bei der Einbeziehung von Umweltrisiken in ihre Eigenkapitalanforderungen der Säule I stellen könnten.

- Die erste wird darin bestehen, die Datenerfassung zu verbessern, um das Risikomanagement zu verbessern und potenzielle Verluste besser zu quantifizieren. Die Aufsichtsbehörde betont, wie wichtig es für die Banken ist, relevante und zuverlässige Informationen über Umweltrisiken und deren Auswirkungen auf finanzielle Verluste zu sammeln. Die Datenerhebung wird jedoch durch Datenlücken und das Fehlen gemeinsamer Berichtsstandards erschwert.

- Eine weitere Herausforderung ist die Entwicklung von Analyseinstrumenten zur Quantifizierung der Auswirkungen von Umweltrisiken, wie Sensitivitäts- und Szenarioanalysen. Dies erfordert die Berücksichtigung des vorausschauenden Charakters von Umweltrisiken sowie Annahmen über Übergangspfade und Bottom-up-Szenarien für eine Reihe von Risikofaktoren.

- Die Banken müssen auch über die Säule I hinausblicken und die sich entwickelnden Auswirkungen von Klima- und Umweltrisiken auf die institutsspezifische Regulierung der Säule 2, auf die Offenlegung der Säule 3, auf die makroprudenziellen Kapitalpuffer und auf die Anforderungen an die bilanziellen Rückstellungen überwachen.

Schließlich lässt die EP die grundsätzliche Frage offen, ob Umweltfaktoren das Risikoniveau im gesamten Wirtschaftssystem erhöhen und damit die sektorweiten Kapitalanforderungen in die Höhe treiben oder ob sie zu einer Neubewertung der Risikoprofile einzelner Unternehmen und Sektoren führen, während sie sich insgesamt neutral auswirken.

Jeder empirische Beweis, den die Banken vorlegen können, insbesondere in Bezug auf die Risikodifferenzen, wird zu der sich entwickelnden Diskussion beitragen. Banken und Wertpapierfirmen sind aufgefordert, die 35 Fragen in der Mitteilung zu beantworten oder ihr Feedback über die Bankenverbände zu übermitteln. Die Konsultationsfrist endete am 2. August 2022.

Text und Grafik: KPMG

Titelbild: Unsplash

Übersetzung der Redaktion